Se reglamentó en el Boletín Oficial el pago a cuenta adicional en el marco de la Ley de Solidaridad Social. Apunta a incentivar la repatriación de activos financieros por un valor equivalente al 5% de los bienes situados en el exterior.

La Administración Federal de Ingresos Públicos (AFIP) reglamentó a través de su publicación en el Boletín Oficial, el pago a cuenta adicional –por el período 2018/2019- del impuesto sobre los bienes personales para las personas humanas que posean bienes en el exterior sujetos al tributo.

La medida establecida por Resolución General 4673/2020 apunta a incentivar la repatriación de activos financieros por un valor equivalente al 5% de los bienes situados en el exterior prevista en la reglamentación de la Ley de Solidaridad Social y Reactivación Productiva.

“Los contribuyentes que realicen la repatriación y mantengan los importes depositados hasta fin de año quedarán exceptuados del pago a cuenta y, por lo tanto, tampoco deberán abonar las alícuotas diferenciales del impuesto sobre los bienes personales para los activos en el exterior”, indicaron desde el organismo que conduce Mercedes Marcó del Pont.

La reglamentación dispuso que los contribuyentes con bienes en el exterior tienen hasta el 31 de marzo para realizar la repatriación del 5%.

Cuando los contribuyentes que realizaron una solicitud de eximición del ingreso del pago a cuenta no cumplan con la repatriación o los plazos de permanencia, la obligación correspondiente al pago a cuenta volverá a ser exigible junto con intereses resarcitorios.

El pago a cuenta adicional correspondiente a 2019 deberá ingresarse entre el 4 de marzo y el 1 de abril. La Resolución General de la AFIP establece que anticipo se determinará como un porcentaje del total de los bienes declarados en el exterior.

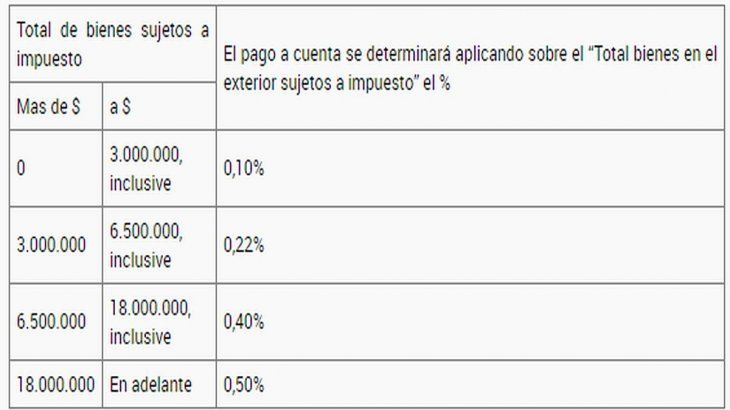

El artículo 2 de la norma establece: “El monto del pago a cuenta establecido en el artículo precedente se determinará sobre la base de los bienes en el exterior sujetos a impuesto en el período anterior, aplicando al ‘Total de bienes en el exterior sujetos a impuesto’ declarado en los períodos fiscales 2018 y 2019, respectivamente, la alícuota que surge de la siguiente tabla:

Asimismo, se aclara que el pago a cuenta no puede compensarse con saldos de libre disponibilidad.